央廣網(wǎng)北京7月11日消息(記者董楠)7月8日��,乘聯(lián)會發(fā)布的數(shù)據(jù)顯示����,2025年6月乘用車零售增速高達(dá)18%,同比凈增32萬輛�����,受此拉動���,今年上半年����,中國乘用車市場零售1090.1萬輛�,同比增長10.8%��。

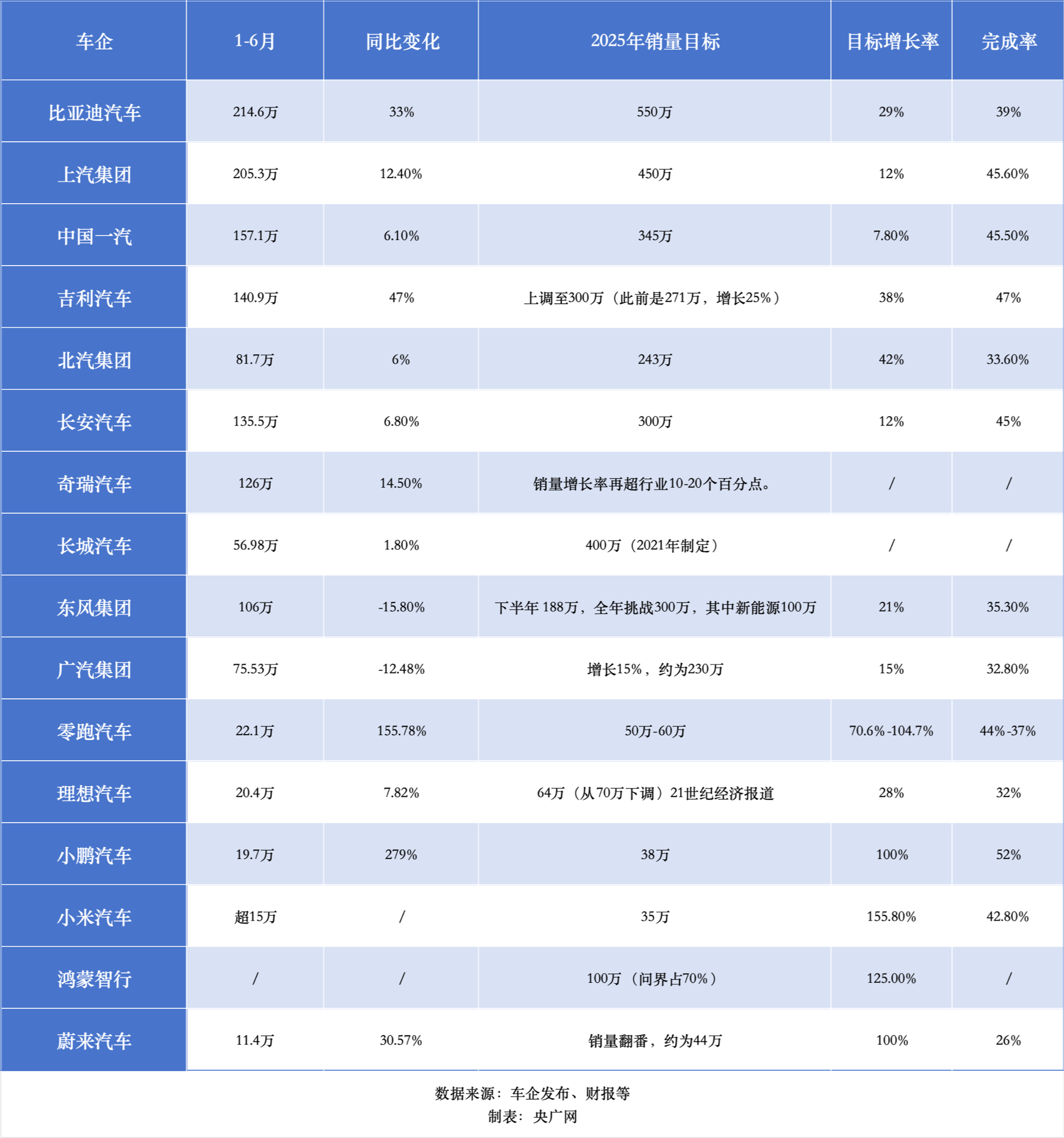

對比行業(yè)10.8%的增速來看�,央廣網(wǎng)統(tǒng)計的16家車企中����,超半數(shù)企業(yè)的銷量增速跑贏行業(yè)水平,可以說��,多數(shù)車企實現(xiàn)了高于行業(yè)的增長態(tài)勢�。

其中,1-6月自主品牌零售市場份額為64%���,較去年同期增長7.5個百分點���。傳統(tǒng)車企中��,吉利汽車�����、比亞迪汽車����、奇瑞汽車等頭部車企憑借新能源板塊的拉動����,成為自主品牌中增速較快的三家車企����。

但同時,分化也在進(jìn)一步加劇��,廣汽集團(tuán)����、東風(fēng)集團(tuán)等車企處于下滑狀態(tài)。

新勢力的格局也在重構(gòu)���。零跑汽車����、理想汽車��、小鵬汽車成為新勢力三強(qiáng)���,并且����,零跑汽車、小鵬汽車也將盈利提升為年度目標(biāo)計劃����。

然而從年度銷量目標(biāo)完成率來看,據(jù)央廣網(wǎng)不完全統(tǒng)計�����,僅小鵬汽車完成率超50%(其中吉利汽車因上調(diào)目標(biāo)導(dǎo)致不及50%)��,整體來看���,完成率在30%-40%之間的有5家��,低于30%的有1家�����,超過40%的有7家。

那么����,在行業(yè)分化與目標(biāo)完成率普遍不足50%的背景下,隱藏著中國汽車市場怎樣的變化���?

分化加劇����,部分車企陷入增長困境

今年上半年,中國汽車市場呈現(xiàn)出明顯的分化態(tài)勢�����,自主品牌份額持續(xù)提升��,而不同車企的表現(xiàn)則因戰(zhàn)略調(diào)整���、市場應(yīng)對等因素拉開差距�����,部分車企陷入增長困境��。

乘聯(lián)會秘書長崔東樹分析稱���,上半年自主品牌在新能源市場和出口市場獲得明顯增量。

吉利汽車���、比亞迪汽車����、奇瑞汽車等頭部車企憑借新能源板塊的拉動增速較快,三者的共同特征是:將新能源產(chǎn)品置于戰(zhàn)略核心����,通過密集的新品投放(如吉利銀河、奇瑞 iCAR)搶占市場��。

比亞迪汽車已經(jīng)全面新能源化�����,吉利汽車��、奇瑞汽車仍然處于轉(zhuǎn)型階段�,但新能源增速較快。吉利官方數(shù)據(jù)顯示��,1-6月新能源板塊銷量達(dá)72.5萬輛�����,同比增長126%��。奇瑞上半年新能源銷量35.9萬輛�,同比增長98.6%。

另一個增量來自出口����,乘聯(lián)會數(shù)據(jù)顯示,今年上半年��,自主新能源出口81萬輛��,同比增長109%�,占自主出口38.6%。

上半年奇瑞仍然保持出口第一�,出口量達(dá)55萬輛,同比增長3.3%����。比亞迪上半年出口量超47萬輛,創(chuàng)同期新高���。提升出口占比也成為包括比亞迪在內(nèi)等車企今年的重要目標(biāo)��。

產(chǎn)品結(jié)構(gòu)調(diào)整情況也直接影響車企對2025年的目標(biāo)增長預(yù)期���。產(chǎn)品結(jié)構(gòu)以新能源為主、新車型計劃豐富的車企,普遍預(yù)期較高����,比亞迪汽車、吉利汽車�、奇瑞汽車的年度增長目標(biāo)均在30%左右。

然而����,并非所有車企都能跟上市場節(jié)奏。新能源汽車正成為車企表現(xiàn)的分水嶺����,加劇了行業(yè)分化。長城汽車自2021年公布計劃2025年實現(xiàn)年銷400萬輛目標(biāo)后����,年度目標(biāo)一直沒有更新。今年上半年長城汽車銷量56萬輛���,與此前的目標(biāo)相去甚遠(yuǎn)����。其中新能源車銷量為 16.04 萬輛�����,新能源汽車銷量占比約為 28.16%。

央廣網(wǎng)記者從長城汽車相關(guān)人士獲悉�����,近期在35周年之際�����,長城汽車將公布最新的戰(zhàn)略���,涉及到年度銷量目標(biāo)調(diào)整。

廣汽集團(tuán)���、東風(fēng)集團(tuán)面對的局面更加艱巨���。繼2024年下滑后,今年上半年�,兩家集團(tuán)仍然同比下滑。其中�,廣汽集團(tuán)僅廣汽豐田上半年同比增長,東風(fēng)集團(tuán)則受到東風(fēng)日產(chǎn)��、東風(fēng)本田等合資板塊下滑的影響較大。

2025年的格局分化��,不僅影響短期市場排名��,更將決定2025年決賽圈的玩家座次�����。這一點�����,今年上半年新勢力的表現(xiàn)尤為明顯��。

新勢力在今年上半年也經(jīng)歷洗牌���,頭部三強(qiáng)由零跑汽車����、理想汽車�����、小鵬汽車憑借爆款車型和差異化策略搶占先機(jī)�。

小鵬汽車����、小米汽車��、鴻蒙智行等�����,年度增長目標(biāo)均在100%以上�����,今年上半年新勢力第一名零跑����,年目標(biāo)增長也在70%-100%之間���。在新車型的拉動下����,小米汽車����、小鵬汽車均提高了年度目標(biāo)�,小米汽車從30萬輛提升至35萬輛����,小鵬汽車也在一季度財報電話會上宣布年度目標(biāo)上調(diào)至38萬輛。

理想汽車則下調(diào)了年度目標(biāo)����。據(jù)21世紀(jì)經(jīng)濟(jì)報道此前報道,今年理想汽車將年度銷量目標(biāo)從70萬輛下調(diào)至64萬輛���。也是目前唯一公開下調(diào)年度目標(biāo)的車企��。

盡管新能源汽車正在決定汽車行業(yè)的分化走向��,但北方工業(yè)大學(xué)汽車產(chǎn)業(yè)創(chuàng)新研究中心研究員張翔也提醒��,得益于今年補(bǔ)貼政策的推動���,進(jìn)一步刺激了新能源汽車的銷量。

“年底新能源汽車免購置稅政策停止���,到明年要收一半�����,這對增速較快的新勢力來說是一個不好的消息����,假如一輛新勢力的車型售價20萬元、購置稅是10%的話�����,按照購置稅減半��,可能明年這個車的價格就要比今年貴一萬多元��。消費者的購車興趣就會下降�����?����!睆埾枵f�。

基于此��,張翔建議�����,現(xiàn)階段新勢力要積極利用規(guī)模效益降低成本,讓自己的產(chǎn)品在市場上有競爭力�����,通過技術(shù)創(chuàng)新來降低成本���,以抵消明年購置稅減半政策的影響�����。

普遍增長�����、目標(biāo)完成率不足50%背后

央廣網(wǎng)統(tǒng)計的各大汽車集團(tuán)��、車企公布的銷量數(shù)據(jù)��,目前���,蔚來汽車的目標(biāo)完成率低于30%,比亞迪汽車、北汽集團(tuán)����、東風(fēng)集團(tuán)、廣汽集團(tuán)�����、理想汽車5家車企的目標(biāo)完成率在30%-40%之間���,上汽集團(tuán)���、中國一汽、吉利集團(tuán)����、長安汽車�、零跑汽車、小鵬汽車��、小米汽車7家車企的完成率超過40%�����。此外,奇瑞集團(tuán)���、長城汽車����、鴻蒙智行等因數(shù)據(jù)不完善此次不計入統(tǒng)計���。

關(guān)于上半年車企目標(biāo)完成率普遍低于50%的問題���,張翔接受央廣網(wǎng)記者采訪時稱,中國汽車市場的規(guī)律是上半年銷量要比下半年低�����,年底時車企喜歡促銷沖量�,很多消費者也習(xí)慣于年底購車,因此通常車企下半年銷量普遍高于上半年���。

在上半年節(jié)點��,車企目標(biāo)完成率達(dá)到多少才算正常�����?

崔東樹向央廣網(wǎng)記者表示��,上半年車企完成率低于40%屬正常情況��。這一觀點得到張翔的認(rèn)同�����,他解釋道���,車企全年指標(biāo)規(guī)劃通常留有一定余地����,實際完成70%-80% 便等同于達(dá)成任務(wù)���。

至于車企為何設(shè)定較高目標(biāo)�,張翔認(rèn)為��,當(dāng)前汽車行業(yè)正處于優(yōu)勝劣汰階段���,在競爭加劇與價格戰(zhàn)的雙重影響下,多數(shù)車企本就難以完成目標(biāo)����,因此上半年完成30%也在正常范圍內(nèi)����。

另一個層面���,張翔指出�����,“目前70%的車企都存在產(chǎn)能過剩�����,從而導(dǎo)致庫存嚴(yán)重��,庫存高就賣不出去����,任務(wù)就無法完成�����?����!?/p>

實際上,2024年未達(dá)銷量目標(biāo)的車企也不在少數(shù)���。崔東樹告訴央廣網(wǎng)記者��,不同車企制定目標(biāo)存在差異����。結(jié)合2025年車企年度目標(biāo)來看�����,新勢力普遍會拉高預(yù)期�,傳統(tǒng)車企中,對于新產(chǎn)品預(yù)期較高的車企目標(biāo)增長率較高��。而在上一年度沒有達(dá)成目標(biāo)的大集團(tuán)�,則傾向于制定穩(wěn)健增長的目標(biāo)。

上半年車企銷量普遍不及50%���,但多數(shù)車企保持增長背后����,帶來的是仍然突出的結(jié)構(gòu)性矛盾��。經(jīng)銷商庫存壓力攀升����、“以價換量” 現(xiàn)象加劇。

根據(jù)中國汽車流通協(xié)會的統(tǒng)計����,為了沖擊半年度任務(wù)目標(biāo),經(jīng)銷商庫存水平被動上升�,“以價換量”現(xiàn)象持續(xù),進(jìn)一步加劇資金緊張問題�����。

中國汽車流通協(xié)會的調(diào)查顯示�,上半年僅有27.5%的4S店完成或超額完成銷量計劃,剩余72.5%未達(dá)目標(biāo)�����,其中16.3%接近完成(90%-100%區(qū)間)��,中國汽車流通協(xié)會相關(guān)人士告訴央廣網(wǎng)記者�,上半年大部分經(jīng)銷商銷量承壓����,庫存積壓風(fēng)險顯著攀升�����。

可以說���,車市增長與終端壓力表明��,汽車市場的結(jié)構(gòu)性矛盾仍然沒有改善����。

當(dāng)頭部效應(yīng)越來越集中����,崔東樹認(rèn)為,實際上當(dāng)前很多車企面臨著增長放緩�����、下行承壓的困境����,行業(yè)競爭實際上已進(jìn)入極其慘烈的階段����?!拔覀兎磳?nèi)卷���,但行業(yè)正常的競爭本身就帶有你死我活的屬性�����,因此必然會存在一些銷量下滑�、甚至面臨生存壓力的企業(yè)����。”

張翔表示����,從上半年車企完成情況看,部分車企的銷量甚至不足其產(chǎn)能的50%��,這意味著每輛車分?jǐn)偟难邪l(fā)費用�、管理成本和營銷成本較高,也就意味著車企的虧損更嚴(yán)重�。

對于未來趨勢�����,崔東樹分析����,更多企業(yè)可能會面臨階段性邊緣化���,甚至存在被淘汰的風(fēng)險����。他認(rèn)為����,對于車企而言,想要獲得良好發(fā)展����,必須抓住電動化技術(shù),在成本控制與新品推出兩方面滿足市場需求��;同時����,還需進(jìn)一步擴(kuò)大規(guī)模 —— 因為汽車作為消費電子產(chǎn)品���,規(guī)模至關(guān)重要,銷量是決定諸多關(guān)鍵因素的重要指標(biāo)�。所以,銷量下滑對企業(yè)來說是極其危險的信號�����,必須采取有效措施提升銷量��。

(責(zé)任編輯:蔡文斌)

晉公網(wǎng)安備 14090202000008號

晉公網(wǎng)安備 14090202000008號